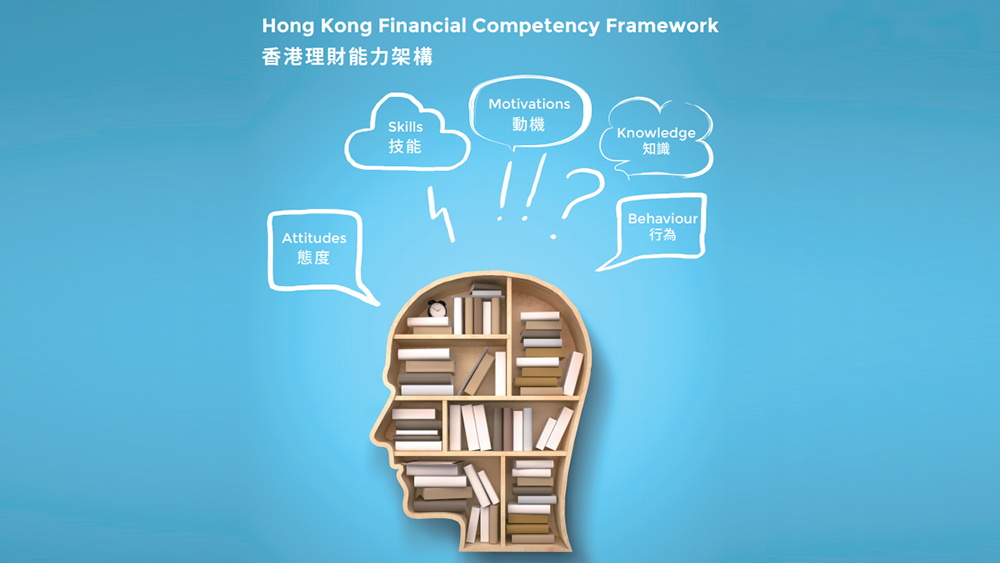

理財能力與香港

推动理财教育,旨在提高市民理财能力的水平。有更佳的理财能力,他们可更妥善管理金钱...

youtube

21/6/2019

背景

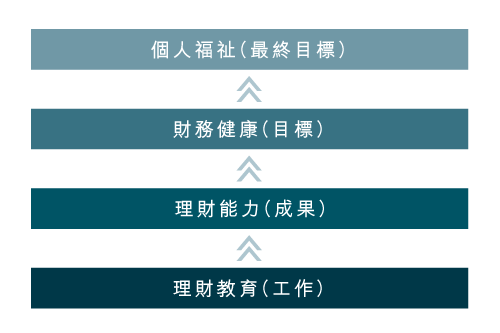

金融理财教育有助促进个人福祉

推动理财教育,旨在提高市民理财能力的水平。有更佳的理财能力,他们可更妥善管理金钱,因此,理财教育有助促进个人财务健康。

许多影响整体民生的社会经济问题,往往因为市民理财不善而加剧。理财教育可提高市民管理财务的能力,使他们具备较佳条件应对这些问题。因此,理财教育的最终目标是帮助促进市民的整体福祉。

财务健康

「财务健康可定义为一个人能完全应付当前及持续的财务责任,对财务前景感到安稳,并有条件选择享受生活。」

理财能力作为社会经济政策的一环及倡议方案之一

公共政策及倡议方案一般旨在通过解决特定社会经济问题,以协助改善普罗大众的福祉。制订这些政策时,如能顾及目标群组的理财能力,并将理财教育纳入相应的倡议方案,则这些政策及倡议方案的成效及可持续性均有望提高。

理财能力与香港社会经济议题

提高香港市民的金融理财能力,可有助处理以下政策范畴。

低收入家庭

香港目前的贫富悬殊情况为历来最严重。2017年,贫穷率高达20.1%。政府以政策介入帮助低收入家庭,例如恒常现金政策介入,令贫穷率下降至14.7%。然而,即使在这些现金补助支持下,低收入家庭仍需十分精打细算方能维持生计。

提高低收入人士的理财能力,可帮助他们更能自立自主,减轻公共开支负担。同时,身为家长的低收入人士若能掌握适当的理财技巧及态度,则可更妥善管理有限的家庭收入,成为子女的良好榜样。此举有助鼓励子女积累财产,为他们提供向上流动的方向,最终有利减少跨代贫穷。

青年发展

财务自主是政府青年发展策略的基本理念之一,并与置业息息相关。然而,购买房屋的成本不断攀升,令许多年轻人不热衷于规划未来。研究显示,58%的青年感到自己的社会流动性比不上父母辈。他们对未来感到沮丧,缺少动力规划前路,不少更抱有「今朝有酒今朝醉」的态度。此外,宽松信贷普及,消费主义盛行,令许多年轻人倚赖父母辈╱祖父母辈的财政支援12。越来越多人陷入债务危机是不容忽视的风险。

理财教育可向青年灌输更积极的思维、适当的理财态度及金钱管理技巧,助他们订立人生目标并努力向目标迈进。他们只要改变一些习惯,便有助控制无谓的消费、增加储蓄、建设资产及达致财务自主。

人口老化

长者人口增加及港人寿命延长,导致香港的公共医疗及社会福利需求增加。老年抚养比率恶化不仅是人口老化所致,亦源于年轻人口下降。目前,仅34%的香港市民认为自己已准备充足资金应付退休,而84%的退休人士则倚赖家人作为退休后收入来源之一。预料长者所需的资源及支援将增添社会负担,且难以长远维持。

理财教育可帮助未来的退休人士更能自给自足。如果他们拥有适当的理财技巧及态度,运用不同退休保障支柱更妥善规划自己和配偶的退休生活,便可减轻他们对家人及社会支援的倚赖。

欺诈及诈骗活动

移动通讯技术和社交媒体快速发展,导致投资欺诈及其他诈骗活动的风险上升。2017年共发生超过七千宗欺诈案件,较十年前的案件数目几乎增加一倍,造成逾二亿港元的财务损失(较2017年增加十倍)。由于香港的散户投资者市场活跃,骗徒容易以声称高回报、低风险的投资煽惑受害人参与,例如首次电子货币发售、原始股及本地伦敦金等投资。许多投资者希望「搵快钱」,以至容易受放贷中介、无良销售手法或虚假金融产品欺骗而遭受财务损失。

所谓预防胜于治疗,理财教育可提高公众,尤其是较弱势及低教育程度的群体,对诈骗活动的警惕,免坠入投资骗局及受失当行为所侵害。

普及金融

金融科技(Fintech)带来不少好处,包括提高若干金融范畴的普及性,让金融消费者更容易获取可负担的信贷、便捷汇款及于全球购物等。然而,这一切亦鼓励了胡乱挥霍,助长消费主义。此外,社会迈向无现金化,亦改变了儿童对金钱的理解及态度,令年轻人更易养成不谨慎用钱的陋习。同时,金融科技可能造成另一种金融排拒。虚拟金融服务的冒起及金融服务实体店数量减少,可能使倚赖门店进行金融交易的消费者,例如教育程度较低或不熟悉日常科技应用的群组,被排拒在外。

提高理财能力有助这些人士适应不断发展的金融环境,令他们可从金融科技中得益。理财教育亦可帮助市民在受惠于科技发展带来便利的同时,培养更健康的理财态度。

房屋

置业是许多港人的首要财务目标之一。过去数年,楼价急升,速度远超收入增长。一般家庭平均需要储起约19年入息,才能购买一个以平均价发售的住宅单位,因此香港房屋成为全球最难以负担。许多年轻人甚至是他们的父母都视置业为首要愿望,亦为不少人的理财观念及方法带来负面影响。社会出现不理性的财务决择最终可能会动摇经济稳定。即使置业人士能负担首期,按揭费用亦占去家庭收入的一大部分。利率上升及经济环境波动更令风险增加。一旦楼价下跌,许多按揭贷款的负债水平高企情况将会加剧,甚至导致出现负资产。租金升幅亦超过了家庭入息中位数增长,影响寻求其他居住安排的人。

理财教育可让市民更准确估计住房总成本及评估外来经济因素的影响,市民提高了理财能力,在选择需要承担庞大及长期财务责任的住屋安排前,可作出更有根据及理性的决定。