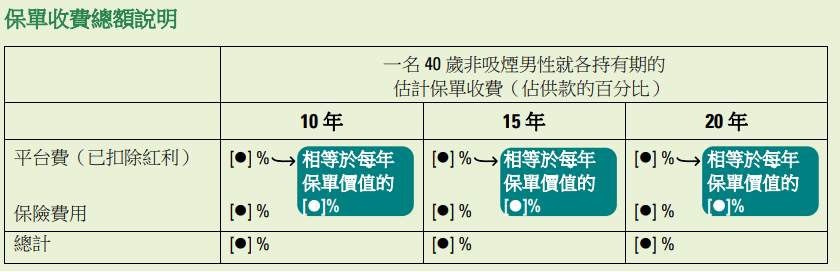

为了帮助投资者了解保单层面的整体收费,保险公司须以一名40岁非吸烟男性作为说明例子,分别列出10年、15年及20年的保单持有期内,每种供款期的保单收费总额。这是一项重要披露,必须于《产品资料概要》有关费用与收费部分显着地列出。

这里说明的保单收费总额包括平台费(已扣除红利)及保险费用,但不包括提早退保或提取部分款项的收费,并以各保单持有期内该收费总额占供款百分比表达。

另外,各保单持有期的估计总平台费(已扣除红利)亦会换算为单一年费(以每年保单价值的若干百分比表达),让你了解在各持有期内你平均每年需支付的平台费用。

保单收费总额基于以下假设计算:

|

审视保单收费总额时,你不应该单看其表面数值。你考虑购买的投连寿险的保单收费总额是基于若干假设计算,而该等假设可能与你的个人情况有所不同。因此,实际适用于你作为保单持有人的保单收费总额,可能有别于投连寿险《产品资料概要》上的数字; 若供款额较低、投保额较高及/或有关保单的相关投资产生亏损时,实际保单收费总额可能远高于《产品资料概要》所列出的数字。

你应充分了解投连寿险产品保单收费总额的披露,以便比较不同投连寿险产品及选择适合你的投连寿险产品。假如你已审慎考虑投连寿险的产品特点及有关风险,并决定以投连寿险作为你整体财务计划的一部份的话,你可以选择合适的产品。如果你想取得更多有关计算保单收费总额数字的资料,应谘询你的中介人或透过中介人向保险公司查询。

了解更多有关保单收费总额

整付保费与定期供款

投连寿险保单可能提供多个缴付保费选项让投保人选择,包括于保单开始时一次性整付,及于供款年期内定期支付。不同缴付保费选项有不同的保单收费总额说明计算基准,亦可能有不同的收费模式及不同的保单收费。因此,当你比较不同投连寿险产品时,应以相同缴付保费选项(即整付或定期供款)的保单收费总额数字作比较。

若投连寿险产品提供多个缴付保费选项,投连寿险的《产品资料概要》会就不同缴付保费选项分别载列其保单收费总额数字。