5个贴士帮你改善信贷评分

你是否知道当你申请信用卡或贷款(例如楼宇按揭、私人贷款、税务贷款等)时,银行或财务机构均会先查阅你的信贷报告及信贷评分?信贷机构会根据这些资料评核借贷风险,决定是否批出贷款、以及厘定贷款年期及利息。另外,部分雇主亦会参考求职者的信贷报告,以评核求职者是否可靠及有责任心。特别是监管、执法、金融、或其他需处理大量金钱的行业,雇主会先征求求职者同意,再审核其信贷报告,之后才确认取录。

由此可见,良好的信贷纪录十分重要。以下我们请教消费者信贷资料服务机构的专家,环联香港个人客户业务总监罗瑞先生,以了解更多有关信贷报告的资讯及如何改善自己的信贷评分。

问: 甚么是信贷报告?

答: 信贷报告是一份财务档案,列有个人于金融机构的各项信贷活动纪录,让消费者掌握自己的信贷状况,同时协助贷款机构如银行或财务公司在处理信贷申请时,评估客户的信贷风险。信贷报告内的资料包括:

- 消费者基本个人资料,例如姓名、地址、电话等;

- 信贷帐户资料,如提供信贷或贷款的机构之名称、信贷额度、贷款额和还款纪录;

- 公众纪录,如债务追讨、破产及清盘诉讼相关的资料;

- 过去两年查询信贷的纪录;以及

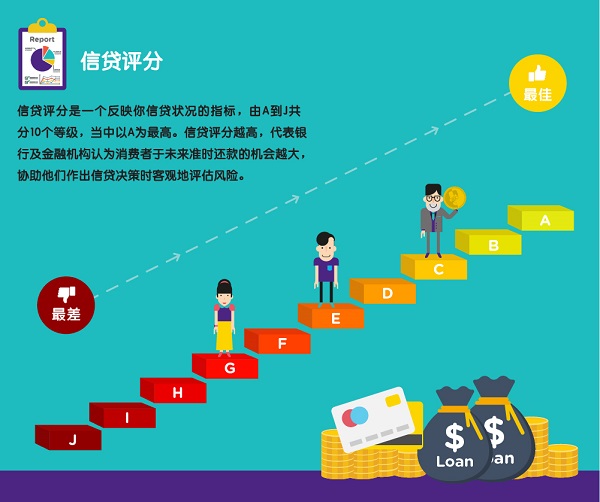

- 信贷评分。

问: 信贷评分对我有什么影响?

答: 信贷评分对我们日常生活中不少重要的决策都有影响。良好的评分可以帮助你申请信贷时争取更优惠利率。相反,若是评分差的话,银行及金融机构可能收取较高利息甚至拒绝贷款申请。此外,企业及雇主于招聘时查阅求职者的信贷报告及评分亦愈见普及,以评核其财务责任感。因此,妥善管理个人财务,并保持良好信贷纪录十分重要,对个人事业发展前途亦有正面影响。

问: 我的信贷评分受什么因素影响?

答:信贷评分高低主要取决于以下五个因素,包括个人还款纪录、总欠款额、信贷纪录长短、信贷帐户种类及新开立信贷帐户。

还款纪录是最影响信贷评分的因素,因为它显示了你的理财方式,脱期还款、延迟还款、破产、甚至只是迟了几天缴交卡数或银行按揭贷款,均会令你的信贷评分被打折扣。另外,若消费者在短时间内到多间银行申请贷款,引致多间银行同时查询其信贷报告,亦会影响信贷纪录,因此消费者应避免在同一时间向不同机构申请贷款。

问: 信贷评分会维持多久?

答: 一般而言,拖欠还款等负面资料会在清缴帐户5年后删除,而正面资料亦会于相关帐户终止起在报告中保存5年。信贷评分会随着信贷纪录增长及还款纪录变化而调整。

问: 如何改善我的信贷评分?

答: 我们建议消费者应:

- 每月准时还款,并缴清全部账单;

- 定期查核信贷报告,及时修正出现问题的资料;

- 妥善管理个人信贷;

- 建立稳健的信贷纪录;及

- 避免过度申请信贷,以维持良好的信贷纪录。

内容乃仅为资讯性质用途而提供,而并无意图向阁下提供财务意见及阁下不应依赖内容提供任何该等意见。关于网站所提供任何内容的评估及核实,以及在任何情况下,在基于该等内容作准而做出任何财务决定之前,阁下务必寻求专业人士的意见。