房地产信托基金 - 常见问题

以下常见问题旨在为投资者提供有关房地产信托基金分派盈利及酒店房地产基金(房地产信托基金的一种)的一般特点的资料。

证监会认可的房地产投资信托基金 ( 房地产基金 ) 向基金单位持有人支付的分派可能来自租金收入 、股本发还,及可能受其他因素 ( 例如物业重估及 "逐步递升" 掉期息率安排 ) 所影响。 基金单位持有人应留意个别房地产基金在发售通函 、 业绩公布及财务报告中披露有关分派组成部分的资料。

- 房地产基金进行的分派是否一律来自房地产基金的盈利?

不是。由于房地产基金是以信托方式组成,不论基金是否有盈利,它在法律上仍可进行定期分派。换言之,除了分派盈利外,房地产基金亦可将部分股本分派予投资者,或借贷以便为分派进行融资。

- 我可以如何取得更多资料以便了解房地产基金是从利润 、 股本还是从上述两者的组合中支付分派的呢?

在首次公开招股期间 - 阅读发售通函,当中通常会列明预期房地产基金在预测期内将就每个基金单位支付的分派金额。该通函亦会清楚地披露预期从股本及利润中分别支付的分派。

在上市后 - 房地产基金的年度及中期公布/报告应向基金单位持有人披露房地产基金分派的组成部分,即分派中有多少是来自利润以及有多少是来自股本发还。

- 分派金额是否与房地产基金产生的利润金额直接挂钩?

不是。《房地产基金守则》规定房地产基金每年须将不少于经审计年度除税后净收入90% 的金额以分派的形式分派。然而,该守则亦允许房地产基金经理将房地产基金的可分配收入调整,以处理重估收益或亏损所带来的影响。例如:

(a) 房地产基金经理可在经审计收入内减去物业重估收益,以便得出可分派的金额。因此,假如经审计除税净收入主要来自物业的重大重估收益,则基金单位持有人可能无法相应地获得高额的分派金额。

(b) 房地产基金经理可保留酌情权或采取政策将重估亏损加回可分派的金额之中。换言之,基金单位持有人不一定会因重估亏损回拨而获得更多分派。

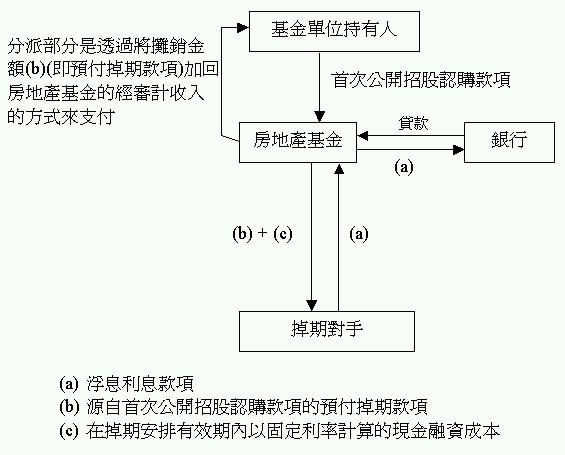

- "逐步递升" 掉期息率安排如何运作?

为了对冲息率改变对 作出了借 贷的房地产基金在利息方面的负担构成影响,房地产基金可与掉期对手订立 "逐步递升" 掉期息率安排。根据该项安排,房地产基金通常须利用首次公开招股所筹集得资金向掉期对手支付一整笔大额预付款项,而该笔款项实际上是作出了掉期息率安排整 段期间的利息开支的预付款项。在掉期安排的有效期间,掉期对手将会向房地产基金提供相当于房地产基金在贷款安排下须向贷款人支付的浮息利息款项的金额。作 为交换条件,房地产基金将会以递升的固定息率向掉期对手支付掉期安排有效期间内所须支付的利息款项。

由于预付掉期款项实际上是一笔预付款项,因此就会计处理上,该笔款项将会在掉期息率安排的有效期内摊销。换言之,房地产基金的损益表 将会就掉期息率安排的有效期间内的每个财政年度,列出预付掉期款项的摊销费用。然而,根据房地产基金的信托契约,该笔摊销费用将会加回可分派收入的金额之 内,因为这笔摊销款项并不涉及房地产基金的任何现金开支。尽管有这项调整,投资者亦应注意该笔预付掉期款项实际上是从首次公开招股所得款项中支付的,因此 将预付掉期款项的摊销费用加回可分派收入中,实际上即投资者是以他们本身的认购款项来支付他们从房地产基金收取的部分分派。

以下列出一个典型的 "逐步递升" 掉期息率安排,以作说明:

有关安排的详情视乎掉期安排的时间长短及 "逐步递升" 的条款而定,投资者在投资前应仔细阅读房地产基金的发售文件,以便了解掉期安排及相关的房地产基金的特点。

- "逐步递升" 掉期息率安排对基金单位持有人有甚么效益和成本?

在 "逐步递升" 掉期息率安排中,通常在掉期初年,涉及的现金利息款项会较低,而在较后的年期,须支付的现金利息款项则较高,以便配合租金收入的潜在升幅。

效益如下:

- 保障房地产基金无须承受息率上升的风险,及

- 由于掉期初年利息成本较低,因此可提升基金单位持有人在房地产基金成立初年的回报率。

基金单位持有人的成本及风险如下:

- 由于在房地产基金的首次公开招股期间筹集的部分款项是用作向掉期对手支付预付款项,因此掉期对手的预付款项是以基金单位持有人本身的认购款项来支付的。故此,房地产基金在掉期的有效期间的部分分派实际上是股本发还,而并非来自房地产基金的经营利润;及

- 假如在掉期息率的较后年期出现租金收入大幅下跌或严重的经济衰退,来自房地产基金的分派可能会因“逐步递升”结构下较高的融资成本而大幅下跌。最坏的情况是,房地产基金可能不会有任何分派,而房地产基金承担那些融资成本的能力可能会受到不利的影响。

- 何谓放弃分派权利?我作为房地产基金单位持有人会有甚么得益?

向房地产基金出售物业的卖家,有时候会认购和保留房地产基金的部分基金单位。在某些情况下,那些卖家亦可能会订立放弃分派权利安排,据此,他们会在 限定期间内放弃他们的基金单位应得的所有或部分分派。那些卖家所放弃的分派数额随后会分派予其他基金单位持有人,因此其他基金单位持有人就每个基金单位获 得的分派将会提高。

放弃分派权利是提升房地产基金收益率的另一短期措施。因此,房地产基金的分派及买卖价可能会在放弃分派期限终结时受到不利影响。此外,假如房地产基金的收入在放弃分派权利期间下跌,即使有放弃分派的安排,基金单位持有人的分派仍有可能减少。

- 假如物业重估价值下跌,除了房地产基金单位的资产净值及买卖价下跌之外,我还会蒙受甚么风险?

房地产基金须遵守《房地产基金守则》内订明的相关资本负债比率及房地产基金的贷款协议内订明的若干财务契诺。资本负债比率及财务契诺均以物业不时的估值作为参考。因此,倘若物业重估价值下跌,房地产基金未必能够根据贷款文件内的契诺向基金单位持有人进行分派。

- 何谓酒店房地产基金?

酒店房地产基金是一种投资于酒店物业组合的房地产基金,而且一般会根据租约预先厘定的租金,将酒店物业于一段固定期限内出租予承租人。因此,酒店房 地产基金只收取来自承租人的租金收入,并不会涉及酒店的业务运作。承租人会根据酒店管理协议委任酒店管理人,负责管理酒店的日常营运。

酒店房地产基金的租约的主要特点包括:

- 承租人向酒店房地产基金缴付租金,以换取使用及经营酒店的权利;

- 租约年期长达多年,而且一般来说较写字楼或零售物业租约的年期为长;

- 承租人委聘酒店管理人经营酒店;

- 租金付款一般包括两个元素,即基本租金(为固定的金额且独立于酒店营运的盈利状况)及浮动租金(为非固定的金额且与酒店营运的盈利状况挂钩);及

- 须缴付相等于数个月租金的按金或安排银行担保。

- 投资者在投资于酒店房地产基金前还应该考虑哪些额外风险因素?

酒店业务的周期性:

- 承租人能否缴付租金视乎它能否从经营酒店及其他业务(如有)赚取收入及其财政状况。

- 在酒店业不景气时,酒店差劣的营运业绩可能导致房地产基金不能收取任何浮动租金。

- 在最坏的情况下,承租人可能会拖欠及甚至未能支付基本租金。

集中风险:

- 酒店房地产基金完全受到承租人(即整个酒店物业组合的唯一租户)的盈利状况及信贷状况所影响。

- 假如承租人拖欠租金,租金按金或银行担保所提供的款额可能未必足以补偿在租约余下年期的应缴租金。

- 假如租约被提早终止或届满:

(a) 重订租约的条款可能会较为逊色;或

(b) 假如酒店房地产基金未能重订租约,酒店房地产基金经理或须承担营运酒店的责任。

日后出售酒店时的限制:

- 酒店物业缺乏流通的巿场。

- 当酒店房地产基金在日后出售酒店时,长期酒店管理协议的存在可能会对该酒店的销售及定价构成不利的影响。

- 如要转换酒店物业的用途,必须先付出重大的开支。

- 包含租约架构的酒店房地产基金与一家上市酒店公司有甚么分别 ?

包含租约架构的酒店房地产基金 上巿酒店公司 所持资产 - 酒店物业

- 酒店物业

业务活动 - 根据租约出租酒店物业

- 营运酒店物业,包括出租酒店房间和零售铺位及进行餐饮业务

收入来源 - 来自出租酒店物业的固定租金收入

- 与实际酒店营运财务表现挂鈎的潜在浮动租金

- 收入来自酒店物业的日常营运

主要的收入风险承担 - 在酒店业务的季节性及周期性因素影响,以及酒店业务所面对的外来冲击下(例如疫症),假如承租人未能从酒店营运或其他来源赚取足够利润向酒店房地产基金租金,则对酒店房地产基金的收入来源构成不利的影响

- 承租人的信贷风险

- 集中风险,原因是一般酒店房地产基金只会向一名承租人出租整个酒店物业投资组合

- 在酒店业务的季节性及周期性因素,以及酒店业务所面对的外来冲击下(例如疫症),对酒店公司的收入构成不利的影响

借款 - 不超过房地产基金资产总值的 50%

- 由公司的管理层或董事局决定

派息政策 - 必须分派除税后净收入(就若干非现金项目作出调整)最少 90% 的金额

- 由公司的董事局决定

- 除了持有不同类型的物业外,包含租约架构的酒店房地产基金与投资于零售或写字楼物业的房地产基金("零售/写字楼房地产基金")有甚么主要分别?

物业的租赁:

- 酒店房地产基金通常会将酒店物业出租予单一的承租人或关连公司

- 零售/写字楼房地产基金根据不同租约将其物业出租予多名租户,当中包含不同的租约条款及届满日期。

- 酒店房地产基金的租约年期一般较零售/写字楼房地产基金的租约年期为长,以反映物业巿场两个分野的不同巿场惯例。

物业管理:

- 酒店房地产基金的酒店管理,是由承租人根据酒店管理协议委聘酒店管理人负责,一般协议为期10至20年。因此,假如房地产基金经理提早终止租约, 然而酒店管理协议则延续,房地产基金便可能须支付更高的酒店管理费,或若房地产基金经理决定在预定到期日前终止酒店管理协议,房地产基金可能须向酒店管理 人支付现金补偿。

- 在零售/写字楼房地产基金方面,租约的提早终止不会对房地产基金经理与物业管理人签订的物业管理协议构成任何影响。

出售物业:

- 就酒店房地产基金而言,因为租约及酒店管理协议的年期较长,故在物色买家的灵活性及具吸引力的出价能力可能较为有限。