何谓「资产减值」?

经济不景气时,很多公司面对业务上的挑战及不确定性,这有可能对资产造成负面影响或减少其价值。

/sites/web/common/images/financial-products/auditors-report/what-is-asset-impairment.jpg

youtube

Article

Portal-Investment

Features-InvestmentPortal

frc-market-intermediaries

Hot

17/12/2021

经济不景气时,很多公司面对业务上的挑战及不确定性,这有可能对资产造成负面影响或减少其价值。

何谓资产减值亏损?

一项资产于公司财务报表的初始确认是按成本计量。其后,于每个报告日,会按成本扣减资产的消耗(如有)和减值(如有)列账;或重新估值。对此,不同类型的资产应按所适用的会计准则作不同的会计处理。

对于那些并非以公允价值重新估值的资产,如果资产的账面值比可收回价值高,有关资产就会被视为出现减值。可收回价值是指使用资产的价值(使用价值)或即时出售的价值(公允值减去弃置成本)之较高者。公允价值是指资产在一个有序市场中可以出售的价格。使用价值是指预期使用该资产所产生的未来现金流的现值。账面值与可收回价值的差额就是减值亏损,应于当期损益表中确认;如资产的计量是按公允价值以外的重新估值列账,则会于其他全面收益中确认。

如何得知资产可能出现减值?

在每个报告期结束时,公司需要评估会否有一些迹象反映资产可能出现减值。如有,公司就应估算资产的可收回价值。以下是资产减值迹象的例子:

- 资产的市值下跌

- 信用评级下跌(金融资产)

- 科技、市场、经济或法律环境的不利变化

- 市场利率上升

- 公司的净资产值高于其市值

- 资产报废或出现实质损坏

- 资产被闲置,或公司有计划停运或重整营运,或有意出售资产

- 资产的经济表现较预期差

无论有没有减值的迹象,公司每年都需要为以下资产进行减值评估:

- 业务合并所产生的商誉

- 没有明确使用期限的无形资产

- 还未可供使用的无形资产

怎样厘定减值亏损?

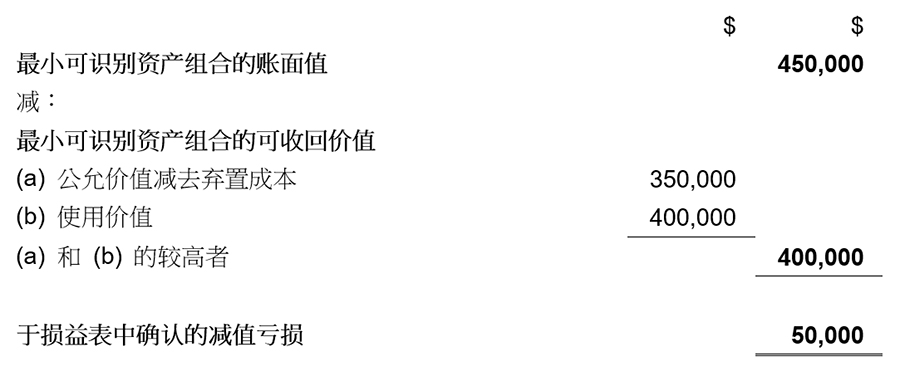

当有减值迹象或另有要求时,公司需要进行减值评估。如果一项资产不能独立于其他资产产生现金流,公司需要识别该资产所属的且能独立产生现金流的最小可识别资产组合(即现金产生单位),并确定其可收回价值。

以下例子阐述了公司怎样就现金产生单位厘定减值亏损。

有一间软件制造公司,其管理层认为其制造业务下的物业、厂房、机器和牌照构成能独立产生现金流的最小可识别资产组合。以下是其减值评估。

公司应披露构成减值的事件和情况,以及减值评估的关键假设,例如销售的预期增长率、最终增长率及使用价值的折现率。这些披露提供与企业风险管理相关的有用资料,投资者可在作出投资决定时考虑有关因素。