何谓「商誉」?

在业务合并中,被收购业务的公允价值有可能超过其可识别资产和负债的净公允价值,该超出...

/sites/web/common/images/financial-products/auditors-report/what-is-goodwill.jpg

youtube

Article

Portal-Investment

Features-InvestmentPortal

frc-market-intermediaries

Hot

17/12/2021

在业务合并中,被收购业务的公允价值有可能超过其可识别资产和负债的净公允价值,该超出部分或收购溢价,就是「商誉」。商誉会单独列示在收购方的合并资产负债表中,数额通常庞大,并会于资产负债表存在一段颇长时间。多了解商誉对投资者有益。

从业务合并所产生的商誉是一项资产,代表「在业务合并中,获得来自未能单独识别或分开确认的其他资产所产生的未来经济利益」。商誉是非货币性资产,亦不存在实体。它可能代表收购双方在合并营运后预期能产生的协同效益,又或者代表一些不可于财务报表分开确认的无形资产。商誉不能与业务分割而独立存在,亦不能分开出售、购买或转让。它不同于其他可以从公司分割并出售、转让、授予许可、出租或交换的无形资产,如电脑软件、许可证、商标、专利、电影、版权和进口配额。 商誉也不包括因合同或其他法律而产生的权利。

如何厘定商誉?

假设一项业务合并涉及收购一间公司的100%股本权益,要厘定商誉,就要计算收购代价和于收购日可识别净资产的公允价值(包括那些可识别的无形资产)的差额。

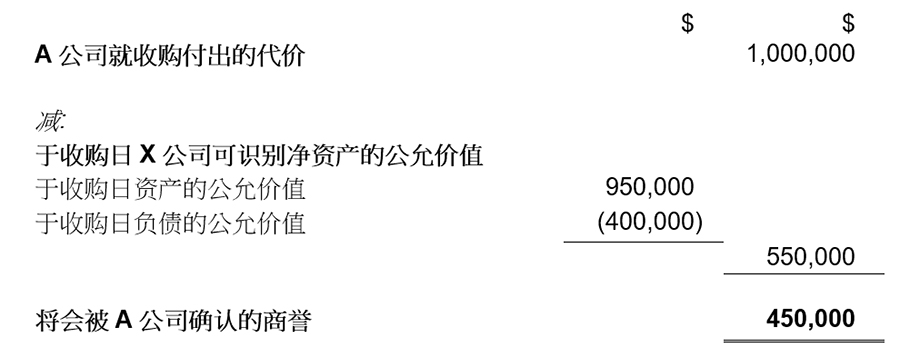

下面例子说明如何在业务合并中厘定商誉。

A公司付出代价$1,000,000收购X公司,而在收购日,X公司的资产和负债的公允价值分别为$950,000和$400,000。

商誉是没有明确使用期限的无形资产,需要每年进行减值评估。来自收购业务的预期收益下跌,会带来商誉减值。投资者需要留意管理层对商誉所做的后续减值评估及核数师的结论。阁下如欲获得进一步的资料,可参阅《何谓「资产减值」?》。