逆按揭:用物业带来退休收入

香港寸金尺土,楼房向来具有一定的投资价值。如果你想利用物业带来退休收入,你可出售或出租物业...

/sites/web/common/images/retiree/reverse-mortgages-using-your-home-to-help-pay-for-your-retirement/reverse-mortgage-cover_s.jpg

youtube

Portal-Retirement

StartRetire-RetirePortal

Infographics

Article

2026

01/12/2017

逆按揭:用物业带来退休收入

香港寸金尺土,楼房向来具有一定的投资价值。如果你想利用物业带来退休收入,你可出售或出租物业,但如你的物业属自住,你便要考虑自身居住的问题。市场上有逆按揭贷款,未尝不是退休人士可考虑作为获得稳定收入,又不须出售自住物业的途径。

收听有声文章(粤语)

逆按揭如何配合你的退休理财计划?

逆按揭由香港按揭证券有限公司(「按证公司」)推出,又称「安老按揭计划」 ,是由贷款机构提供的抵押贷款安排,贷款抵押品就是你的物业。

逆按揭计划可视作为一种退休理财的工具,你可以用你的物业抵押给贷款机构,换取贷款。你可以选择于一个固定年期或终身每月领取贷款金额(每月年金),为你带来稳定的退休收入。与一般的物业按揭贷款不同,参与逆按揭计划,你毋须担心能否按时还款的问题,你亦毋须担心自己能否一直居于已抵押物业直至终老的问题。如果你希望在身后把物业留给你的子女或挚爱,你可与他们商讨还款安排(见下表)。

逆按揭有以下特点*:

| 申请年龄: | 申请人年龄须为55岁或以上(未补地价资助出售房屋业主须为60岁或以上) |

|---|---|

| 贷款: | 你可选择在固定年期或终身每月领取贷款金额,也可申请一笔过贷款以满足个人需要 |

| 还款: | 还款通常不会在你生前进行,但你可以选择在生前还款 |

| 住屋: | 你可继续居于物业直至终老 |

| 还款安排: | 在你百年归老后,你的后人可优先偿还贷款以赎回物业,否则,贷款机构将安排出售物业以偿还贷款。如出售所得少于贷款,欠款的差额会由香港按证保险有限公司全数承担,因为你在参与计划时,已支付了按揭保费 |

*你在参与前须详细了解计划的各项条款。

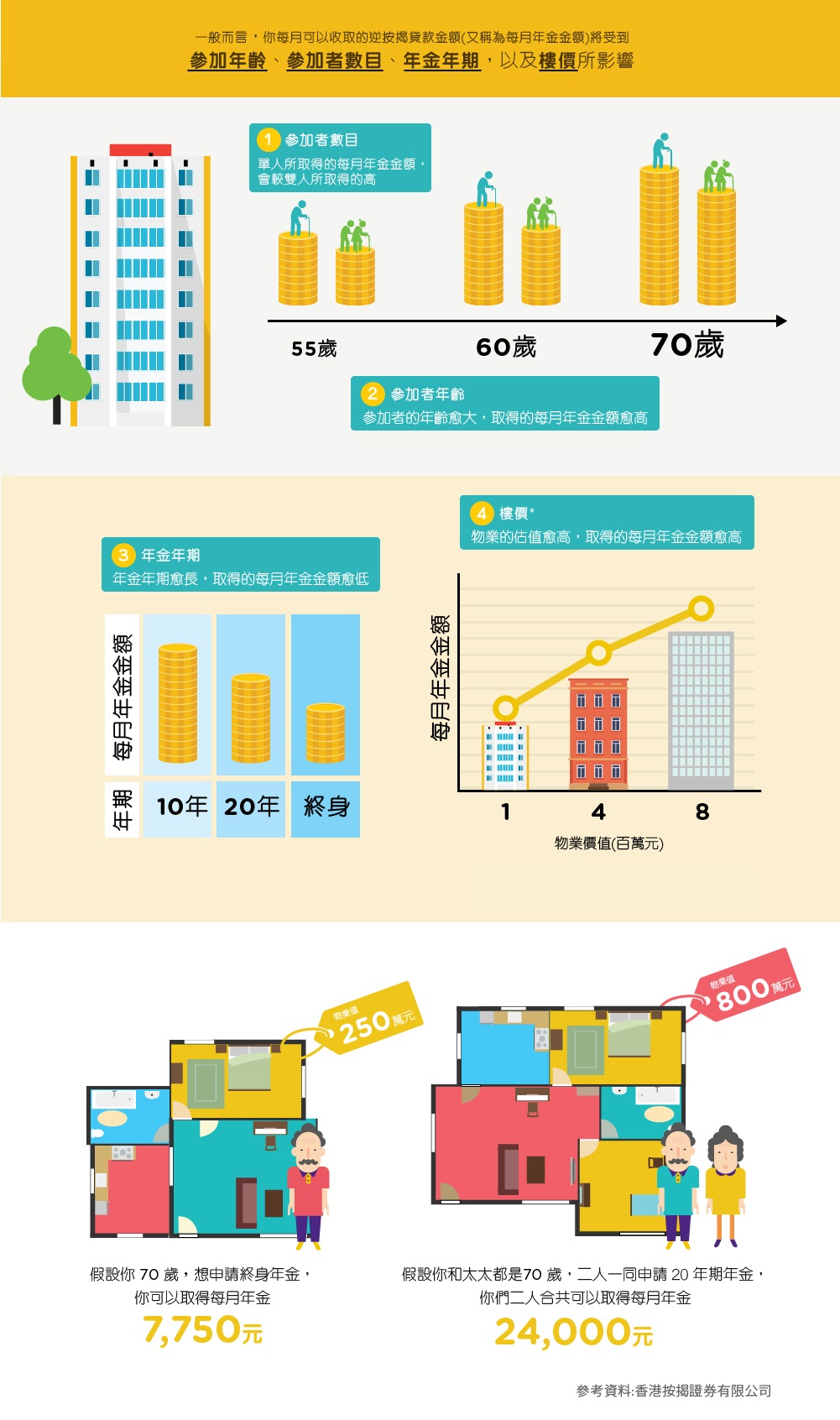

你可以得到多少逆按揭贷款?

注:

- 你可因应自己的财务需要,选择不借足贷款金额的上限。

- 以上例子仅作为一般说明用途,就按证公司的「安老按揭计划」,如你要知道参与计划可得到的实际每月年金金额,请联络有关计划的参与机构。

参加逆按揭计划须知:

- 留意参加计划的费用和开支,例如利息开支、手续费、按揭保费和辅导费等

- 了解你的财务需要和遗产安排

- 了解计划的条款和手续