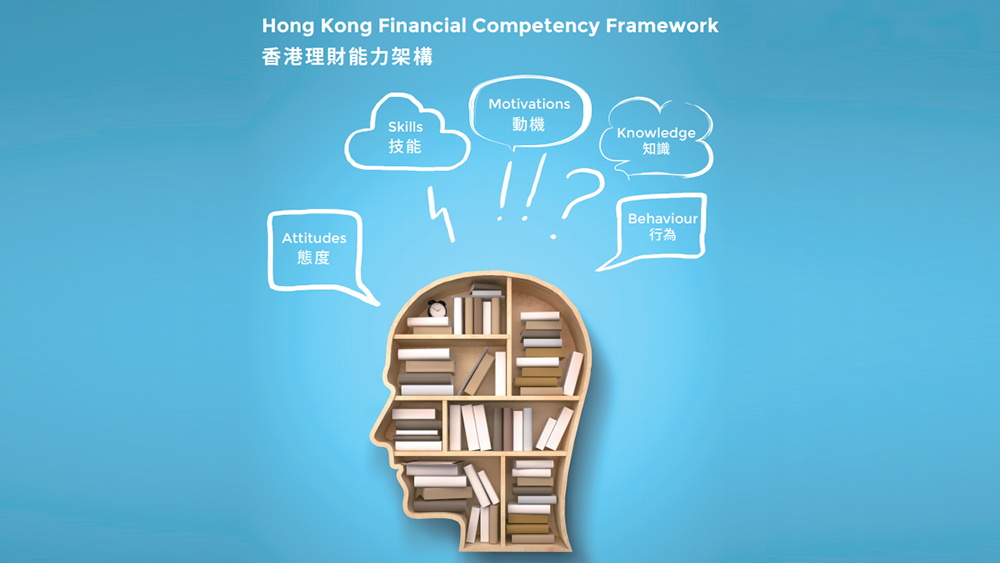

理財能力與香港

推動理財教育,旨在提高市民理財能力的水平。有更佳的理財能力,他們可更妥善管理金錢...

youtube

21/6/2019

背景

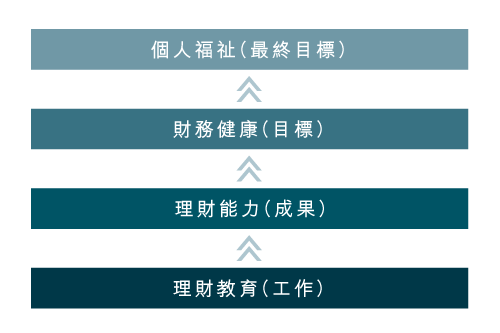

金融理財教育有助促進個人福祉

推動理財教育,旨在提高市民理財能力的水平。有更佳的理財能力,他們可更妥善管理金錢,因此,理財教育有助促進個人財務健康。

許多影響整體民生的社會經濟問題,往往因為市民理財不善而加劇。理財教育可提高市民管理財務的能力,使他們具備較佳條件應對這些問題。因此,理財教育的最終目標是幫助促進市民的整體福祉。

財務健康

「財務健康可定義為一個人能完全應付當前及持續的財務責任,對財務前景感到安穩,並有條件選擇享受生活。」

理財能力作為社會經濟政策的一環及倡議方案之一

公共政策及倡議方案一般旨在通過解決特定社會經濟問題,以協助改善普羅大眾的福祉。制訂這些政策時,如能顧及目標群組的理財能力,並將理財教育納入相應的倡議方案,則這些政策及倡議方案的成效及可持續性均有望提高。

理財能力與香港社會經濟議題

提高香港市民的金融理財能力,可有助處理以下政策範疇。

低收入家庭

香港目前的貧富懸殊情況為歷來最嚴重。2017年,貧窮率高達20.1%。政府以政策介入幫助低收入家庭,例如恒常現金政策介入,令貧窮率下降至14.7%。然而,即使在這些現金補助支持下,低收入家庭仍需十分精打細算方能維持生計。

提高低收入人士的理財能力,可幫助他們更能自立自主,減輕公共開支負擔。同時,身為家長的低收入人士若能掌握適當的理財技巧及態度,則可更妥善管理有限的家庭收入,成為子女的良好榜樣。此舉有助鼓勵子女積累財產,為他們提供向上流動的方向,最終有利減少跨代貧窮。

青年發展

財務自主是政府青年發展策略的基本理念之一,並與置業息息相關。然而,購買房屋的成本不斷攀升,令許多年輕人不熱衷於規劃未來。研究顯示,58%的青年感到自己的社會流動性比不上父母輩。他們對未來感到沮喪,缺少動力規劃前路,不少更抱有「今朝有酒今朝醉」的態度。此外,寬鬆信貸普及,消費主義盛行,令許多年輕人倚賴父母輩╱祖父母輩的財政支援。越來越多人陷入債務危機是不容忽視的風險。

理財教育可向青年灌輸更積極的思維、適當的理財態度及金錢管理技巧,助他們訂立人生目標並努力向目標邁進。他們只要改變一些習慣,便有助控制無謂的消費、增加儲蓄、建設資產及達致財務自主。

人口老化

長者人口增加及港人壽命延長,導致香港的公共醫療及社會福利需求增加。老年撫養比率惡化不僅是人口老化所致,亦源於年輕人口下降。目前,僅34%的香港市民認為自己已準備充足資金應付退休,而84%的退休人士則倚賴家人作為退休後收入來源之一。預料長者所需的資源及支援將增添社會負擔,且難以長遠維持。

理財教育可幫助未來的退休人士更能自給自足。如果他們擁有適當的理財技巧及態度,運用不同退休保障支柱更妥善規劃自己和配偶的退休生活,便可減輕他們對家人及社會支援的倚賴。

欺詐及詐騙活動

移動通訊技術和社交媒體快速發展,導致投資欺詐及其他詐騙活動的風險上升。2017年共發生超過七千宗欺詐案件,較十年前的案件數目幾乎增加一倍,造成逾二億港元的財務損失(較2017年增加十倍)。由於香港的散戶投資者市場活躍,騙徒容易以聲稱高回報、低風險的投資煽惑受害人參與,例如首次電子貨幣發售、原始股及本地倫敦金等投資。許多投資者希望「搵快錢」,以至容易受放貸中介、無良銷售手法或虛假金融產品欺騙而遭受財務損失。

所謂預防勝於治療,理財教育可提高公眾,尤其是較弱勢及低教育程度的群體,對詐騙活動的警惕,免墜入投資騙局及受失當行為所侵害。

普及金融

金融科技(Fintech)帶來不少好處,包括提高若干金融範疇的普及性,讓金融消費者更容易獲取可負擔的信貸、便捷匯款及於全球購物等。然而,這一切亦鼓勵了胡亂揮霍,助長消費主義。此外,社會邁向無現金化,亦改變了兒童對金錢的理解及態度,令年輕人更易養成不謹慎用錢的陋習。同時,金融科技可能造成另一種金融排拒。虛擬金融服務的冒起及金融服務實體店數量減少,可能使倚賴門店進行金融交易的消費者,例如教育程度較低或不熟悉日常科技應用的群組,被排拒在外。

提高理財能力有助這些人士適應不斷發展的金融環境,令他們可從金融科技中得益。理財教育亦可幫助市民在受惠於科技發展帶來便利的同時,培養更健康的理財態度。

房屋

置業是許多港人的首要財務目標之一。過去數年,樓價急升,速度遠超收入增長。一般家庭平均需要儲起約19年入息,才能購買一個以平均價發售的住宅單位,因此香港房屋成為全球最難以負擔。許多年輕人甚至是他們的父母都視置業為首要願望,亦為不少人的理財觀念及方法帶來負面影響。社會出現不理性的財務決擇最終可能會動搖經濟穩定。即使置業人士能負擔首期,按揭費用亦佔去家庭收入的一大部分。利率上升及經濟環境波動更令風險增加。一旦樓價下跌,許多按揭貸款的負債水平高企情況將會加劇,甚至導致出現負資產。租金升幅亦超過了家庭入息中位數增長,影響尋求其他居住安排的人。

理財教育可讓市民更準確估計住房總成本及評估外來經濟因素的影響,市民提高了理財能力,在選擇需要承擔龐大及長期財務責任的住屋安排前,可作出更有根據及理性的決定。