醫療保險

歲月神偷,健康是我們其中一樣會被歲月偷走的東西。老友記有需要為疾病投保,偏偏在香港,受到醫...

/web/common/images/retirement/feature/retirement-insurance/medical-insurance_s.jpg

youtube

Portal-Retirement

Infographics

Article

24/04/2019

醫療保險

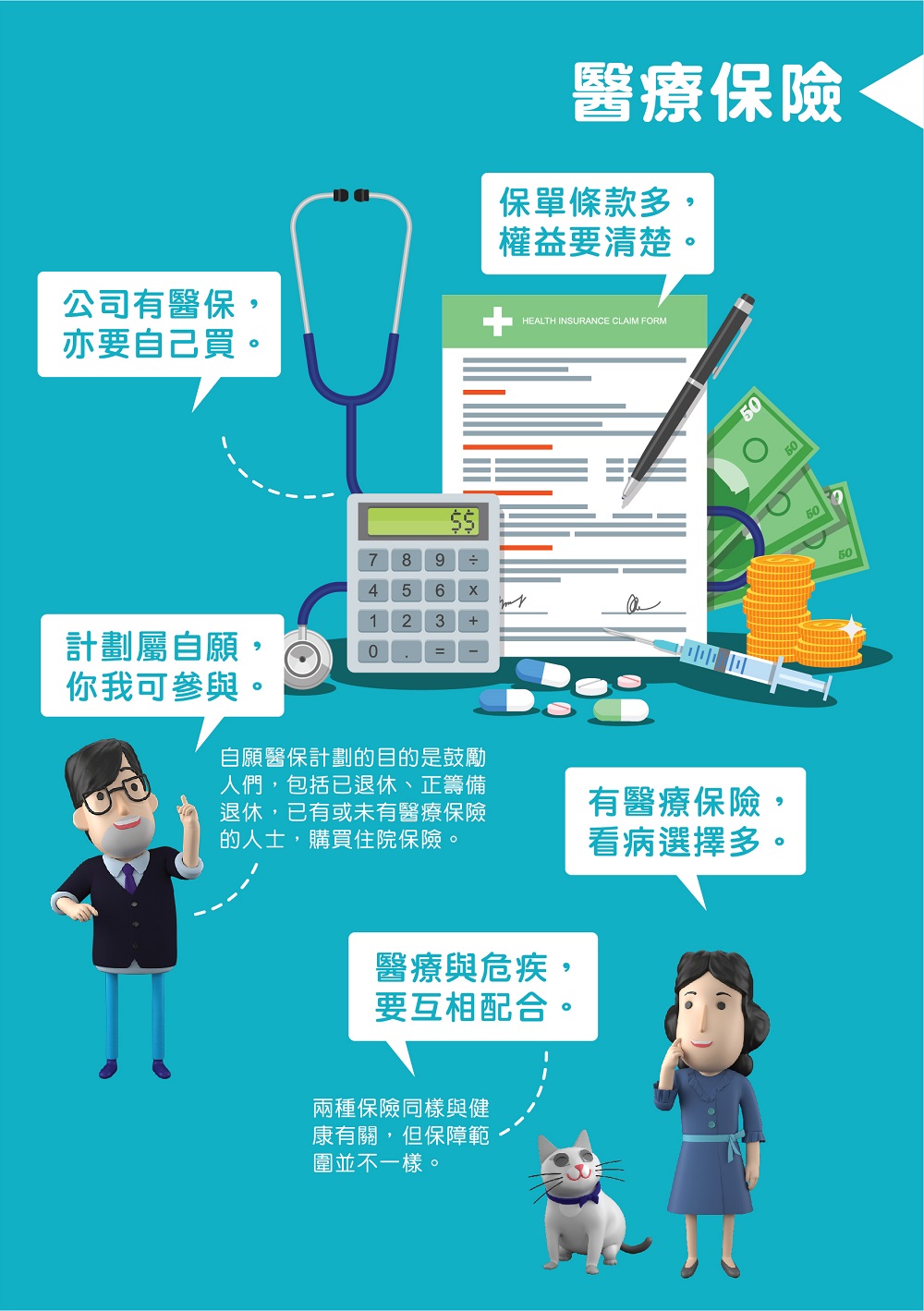

歲月神偷,健康是我們其中一樣會被歲月偷走的東西。老友記有需要為疾病投保,偏偏在香港,受到醫療保險保障的65歲或以上人士卻不足兩成(來源:政府統計處《主題性住戶統計調查第63號報告書》)。

有醫療保險,看病選擇多

除了保障看私家醫生的費用,醫療保險其實亦保障公營醫療服務費用。市民選擇公營或私營醫療服務,有更大彈性。

公司有醫保,亦要自己買

公司提供的醫療福利一般只覆蓋基本的門診及住院保障,未必夠用,而僱員在離職或退休後,就不能繼續享用。打算在退休後才投保,算盤不一定打得響,保險公司可以因為身體狀況問題,不接受投保。

醫療與危疾,要互相配合

醫療保險用於支付醫療和住院開支,以實報實銷形式賠償,主要用作醫病。至於危疾保險會就受保人確診患上受保危疾後,提供一筆過賠償,用來醫病,或用作患病時的生活補助與復康治療補貼,悉隨尊便。

保單條款多,權益要清楚

了解醫療保單的條款,包括保障範圍、續保條款、各醫療及住院項目的賠償上限,以及保單所列明的不保事項。

計劃屬自願,你我可參與

在自願醫保計劃下,政府認可的住院保險產品會有標準的保單條款及細則、保障範圍和保障金額、保證續保至100歲、不設「終身保障限額」,以及保障範圍擴闊至未知的已有疾病(留意等候期)、先天疾病、非住院程序包括內窺鏡,以及精神病住院治療等。購買認可住院保險產品可享自願醫保下的稅務扣減。

2019年4月24日