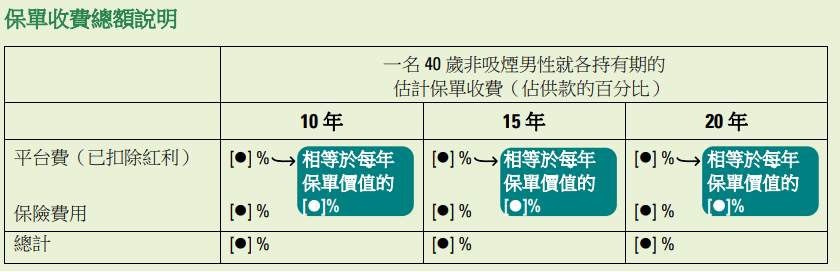

為了幫助投資者了解保單層面的整體收費,保險公司須以一名40歲非吸煙男性作為說明例子,分別列出10年、15年及20年的保單持有期內,每種供款期的保單收費總額。這是一項重要披露,必須於《產品資料概要》有關費用與收費部分顯著地列出。

這裡說明的保單收費總額包括平台費(已扣除紅利)及保險費用,但不包括提早退保或提取部分款項的收費,並以各保單持有期內該收費總額佔供款百分比表達。

另外,各保單持有期的估計總平台費(已扣除紅利)亦會換算為單一年費(以每年保單價值的若干百分比表達),讓你了解在各持有期內你平均每年需支付的平台費用。

保單收費總額基於以下假設計算:

|

審視保單收費總額時,你不應該單看其表面數值。你考慮購買的投連壽險的保單收費總額是基於若干假設計算,而該等假設可能與你的個人情況有所不同。因此,實際適用於你作為保單持有人的保單收費總額,可能有別於投連壽險《產品資料概要》上的數字; 若供款額較低、投保額較高及/或有關保單的相關投資產生虧損時,實際保單收費總額可能遠高於《產品資料概要》所列出的數字。

你應充分了解投連壽險產品保單收費總額的披露,以便比較不同投連壽險產品及選擇適合你的投連壽險產品。假如你已審慎考慮投連壽險的產品特點及有關風險,並決定以投連壽險作為你整體財務計劃的一部份的話,你可以選擇合適的產品。如果你想取得更多有關計算保單收費總額數字的資料,應諮詢你的中介人或透過中介人向保險公司查詢。

了解更多有關保單收費總額

整付保費與定期供款

投連壽險保單可能提供多個繳付保費選項讓投保人選擇,包括於保單開始時一次性整付,及於供款年期內定期支付。不同繳付保費選項有不同的保單收費總額說明計算基準,亦可能有不同的收費模式及不同的保單收費。因此,當你比較不同投連壽險產品時,應以相同繳付保費選項(即整付或定期供款)的保單收費總額數字作比較。

若投連壽險產品提供多個繳付保費選項,投連壽險的《產品資料概要》會就不同繳付保費選項分別載列其保單收費總額數字。