原油除了是重要的能源,也是具投資價值的商品。可是,一般投資者不能像油公司一樣,購買及儲起一桶桶的原油。那麼,如想投資原油,可以怎樣做?

既然直接買賣原油行不通,散戶投資者可透過原油期貨交易所買賣基金(原油期貨ETF)投資原油。它們是一種被動型投資工具,主要透過投資於原油期貨合約,以跟蹤指定的原油期貨指數(即相關指數)。

在決定投資前,你應該了解有關產品的運作和相關風險。以下內容可加深你對原油期貨ETF的認識。

- 原油期貨市場是一個極度波動的市場。原油期貨ETF是衍生產品,對象是一些明白這種產品的性質及風險的投資者,包括以下風險:

- 期貨合約的價格可以在短時間內跌至零或負值;

- 轉倉操作可能會對該等ETF的資產淨值帶來不利影響;以及

- 單一商品資產(即原油)及/或單一期貨合約的價格可能會極度波動。

- 相關原油期貨指數及原油期貨ETF的表現可以與原油現貨價有明顯差異,理由是相關指數的表現,是看原油期貨合約的價格,而不是看實物原油的價格。

- 買賣原油期貨ETF需要小心謹慎。在投資有關ETF前,特別是如你希望採取買入並持有的策略,應先細心閱讀本網頁及其銷售文件,全面明白其特點、所投資的市場、運作及風險。你亦應清楚明白原油期貨怎樣運作及涉及的轉倉機制。你應特別留意在特殊市場情況下的風險,例如在短時間失去全部或大部分投資於ETF的金額,以及期貨合約轉倉會對ETF的價值及表現帶來甚麼不利影響。

原油期貨ETF追蹤甚麼?

世界各地生產不同的原油品種,以各自訂的價格在市場買賣。由於種類繁多,原油會以一些著名的基準來定價和交易。西德克薩斯中質原油(英文簡稱「WTI」)及布倫特混合原油是兩類最廣為人知的原油基準。WTI是美洲地區的主要原油基準,而布倫特混合原油則是歐非地區的主要原油基準。

不同的原油期貨合約可在不同的交易所買賣,包括紐約商品交易所(NYMEX)、洲際交易所(ICE)和迪拜商品交易所。WTI原油期貨合約和布倫特混合原油期貨合約是流通量最高的兩種原油期貨合約,分別於NYMEX和倫敦的ICE期貨市場買賣。

原油期貨ETF旨在跟蹤相關指數的表現,而相關指數是由指定的原油期貨合約,例如WTI和布倫特混合原油期貨合約所組成。

原油期貨ETF如何運作?

原油期貨ETF透過投資於相應的原油期貨合約,以模擬相關原油期貨指數的表現。視乎指數的編製方法和有關ETF的投資策略,ETF可以投資於短期或長期(例如12個月)的期貨合約,或包含了不同到期日的期貨合約。

你應留意原油期貨ETF及其相關原油期貨指數的表現,可以與原油的現貨價有很大的差異,因為相關指數的計算是基於原油期貨合約的價格,而非實物原油的價格,而原油期貨合約的價格不一定與現貨市場原油價格的走勢一致。詳情請參閱以下「期貨合約轉倉風險」一節。

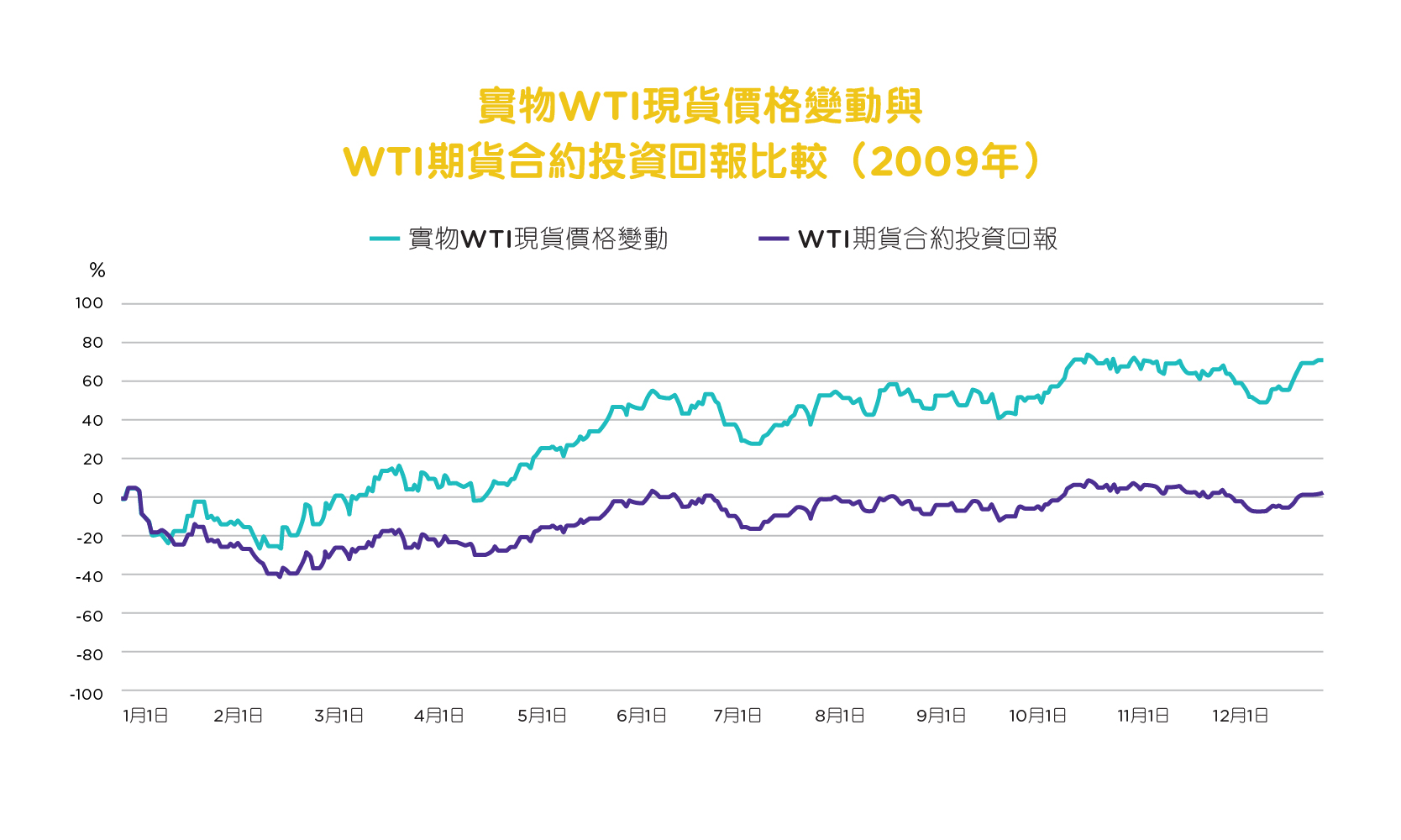

下圖顯示2009年實物WTI原油現貨價的變動,與WTI期貨合約的回報比較(註 )。在這段時間,現貨價上升約71%,而WTI期貨合約的回報則上升約3%。你可以透過原油期貨ETF網站的表現模擬工具,以了解上述的差異。

投資原油期貨ETF有哪些風險?

一些ETF的風險也適用於原油期貨ETF,請參閱以下的「推薦給你」欄目下的「ETF -主要風險」。

另外,原油期貨ETF的特點及風險亦與期貨ETF相似,而以下是一些你應特別留意的主要風險:

期貨合約價格極度波動的風險:

在特殊市場情況下,期貨合約的價格可能會跌至零或者是負值。當出現這個情況時,你可能會損失投資在有關ETF的全部資金。

期貨合約轉倉風險:

原油期貨合約規定買賣雙方在未來某個指定日期,以指定的價格購買或出售指定數量的原油,並以現金結算。「轉倉」是指在現有期貨合約即將到期時將合約出售,換入到期日較後的期貨合約(即較長期的期貨合約)。如較長期的期貨合約的價格高於即將到期的期貨合約,出售即將到期期貨合約所得金額將不足以購買同等數目的較長期期貨合約。由於期貨ETF需要把期貨合約轉倉以複製相關指數,因此可能會導致虧損(即負轉倉收益 (negative roll yield)),不利ETF的資產淨值。換言之,轉倉收益會反映於原油期貨ETF所跟蹤的相關期貨指數的表現。在投資於原油期貨ETF之前,你應全面了解該風險,特別是如你希望採用買入並持有的策略。

除了交易涉及的成本,轉倉活動本身不會帶來回報或損失,即是說轉倉不會對原油期貨ETF的資產淨值帶來即時的損失或收益。舉例,假設有原油期貨ETF的資產淨值為$100,它持有5張會於6月到期,價格為$20的原油期貨合約,而當前的原油現貨價,以及於7月到期的原油期貨合約價分別為$25。如該ETF進行轉倉,將6月到期的期貨合約換成7月到期的期貨合約,假設沒有交易成本,該ETF會用$20的價格為於6月份到期的期貨合約平倉,並用$25的價格買入4張7月份到期的期貨合約。在此情況下,該ETF的資產淨值仍會是$100,儘管它所持有期貨合約數量由5張減少至4張。

期貨市場其後如呈現正價差(contango),即短期合約的價格低於遠期的期貨合約價格,那麼,當該ETF重覆地以高於出售短期合約的價錢,買入長期合約,而期貨價格隨著到期日漸近而慢慢下調歸向現貨價時,就會實現負轉倉收益,並會反映於該ETF的資產淨值上。

市場上有不同的原油期貨指數,在不同方面都會有差別,其中最顯著的是轉倉策略。轉倉策略可以影響指數與現貨市場原油價格的相互關聯程度,以及原油期貨ETF的轉倉收益與原油期貨資產淨值。投資者應仔細了解ETF所採用的原油期貨指數的資料。有關商品期貨ETF性質與主要風險的詳情,請參閱以下的「更多」欄目下的「期貨ETF」。

單一商品資產或單一期貨合約的波動風險:

不同於傳統跟蹤股票指數,而投資組合通常較分散的ETF,原油期貨ETF會承受來自單一資產,即原油的價格波動。有關價格可能會極度波動,並較股票指數或由多種商品組成的商品指數更為波動。如果原油期貨ETF只持有單一期貨合約,例如該ETF只持有短期期貨合約,就會產生很大的集中風險,而該ETF價格的波動可能會高於持有不同到期月份期貨合約的ETF。

在決定投資前,你應做什麼?

你應首先細閱產品的產品資料概要和銷售文件,以全面了解原油期貨ETF的性質、投資目標與策略、相關指數、收費與費用、特點和主要風險。

你須小心考慮有關產品是否符合自己的投資目標、所需的投資金額以及本身的風險承受能力。如有任何問題,務必在落實投資決定前向你的中介人提出,以確保有關產品確實適合你。

你可以在「詞彙」部分找到文中一些專門用語的解釋。

(註 ):WTI期貨合約的回報計算是基於(i)最近期的WTI期貨合約價格轉變;及 (ii) 在合約即將到期時,把最近期合約轉倉至下一個最近期合約所產生的收益或虧損。

2020年4月28日