「保障型投資相連壽險」是一種新型投連壽險產品,在受保人65歲前提供高額人壽保障,旨在引入較高身故保障成分的投連壽險,配合簡單和透明的收費結構,以及規範的投資選項,收窄保障缺口和促進普惠金融。

與其他類型的投連壽險比較,保障型投資相連壽險產品有以下特點:

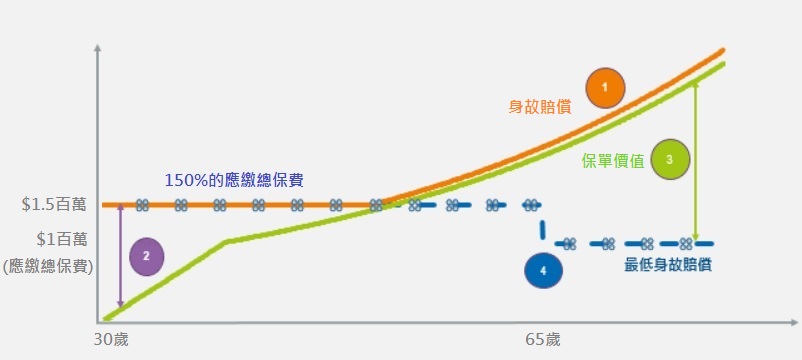

最低身故賠償保障 (保險公司可提供更高的身故賠償保障供客戶選擇):

- 在受保人年屆65歲前*,身故賠償最少為以下的較高者:

- 65歲前*應繳總保費的150% (扣除已提取款項); 或

- 保單價值的105%

*或在有關保障型投資相連壽險銷售文件所指定的年齡

- 65歲或以上的身故賠償最少為以下的較高者:

- 保單價值的105%,或

- 已繳總保費 (扣除已提取款項)

|

例子: 保障型投資相連壽險產品的身故賠償保障與保單價值 假設:

|

費用及收費:

保單持有人可能被收取前期收費或退保費,但不可以被同時收取兩種費用。單一的經常性費用應在投連壽險的保單層面、以定額或按戶口價值收取。

保險費用將反映保障型投連壽險所包含的高額人壽保障。保險費用可能隨著受保人的年紀增長或因保單投資表現不理想而增加。保險費用及其他應支付予保險公司的費用(例如前期收費及經常性的平台費)會減少可用作投資的淨保費。銷售保障型投資相連壽險的中介人會為客人提供一份《利益說明的補充文件》,以說明保單費用(包括保險費用)對可用於投資的淨保費之影響。

自選保障:

任何額外的保障應設定為保單的附加保障,投保人需支付額外的保費(即不得扣除投資基金單位以作繳交相關保費之用)。保險公司亦可能免費提供其他保障,例如保證保單不失效保障,讓你的保單在戶口價值不足以支付投連壽險費用及收費的情況下仍然能維持生效。此項功能讓你在投資選項因市場不利環境而表現不如理想時,維持保單所提供的保障。

投資選項:

提供最少㇐個對應證監會認可的環境、社會及管治基金的投資選項供客戶選擇。保障型投連壽險產品的投資選項只可對應證監會認可的基金。此外,亦可提供具有隨着接近投保人的退休年齡而逐步減低風險的性質的投資選項,例如由保險公司逐步有序地重整投資組合以增加低風險資產(即人生階段基金、目標日期基金,或在保單持有人邁向目標退休年齡時減低投資風險的安排等)。

投連壽險 (包括保障型投資相連壽險) 是長線的投資暨人壽保險產品,只適合準備長期持有投資的人。在決定購買前,你應參閱銷售文件 (包括產品資料概要)及重要資料聲明書,詳細了解產品的主要風險及特點,包括長期性質、收費及如何運作等。