鐵礦石期貨ETF

對不少投資者而言,「鐵礦石期貨」加「ETF」是一個新鮮的組合。縱使不少投資者知道ETF通常是一種跟蹤相關指數表現的被動型投資工具,但對於鐵礦石市場,以及鐵礦石期貨ETF所跟蹤的鐵礦石期貨指數,卻所知有限。

在作出投資決定前,你應了解鐵礦石期貨ETF的運作及所涉及的風險。以下內容有助加深你對這種產品的認識。

- 鐵礦石期貨市場極度波動。鐵礦石期貨ETF是衍生產品,對象是一些明白這種產品的性質及風險的投資者,包括以下風險:

- 期貨合約的價格可以在短時間內跌至零或負值;

- 轉倉操作可能會對該等ETF的資產淨值帶來不利影響;以及

- 單一商品資產(即鐵礦石)及/或單一期貨合約的價格可能會極度波動。

- 相關鐵礦石期貨指數及鐵礦石期貨ETF的表現可以與鐵礦石現貨價有明顯差異,理由是相關指數的表現,是看鐵礦石期貨合約的價格,而不是看實物鐵礦石的價格。

- 買賣鐵礦石期貨ETF需要小心謹慎。在投資這種ETF前,特別是如你希望採取買入並持有的策略,應先細心閱讀本網頁及其銷售文件,全面明白其特點、所投資的市場、運作及風險。你亦應清楚明白鐵礦石期貨合約的運作及涉及的轉倉機制。你應特別留意在特殊市場情況下的風險,例如在短時間失去全部或大部分投資於ETF的金額,以及期貨合約轉倉會對ETF的價值及表現帶來甚麼不利影響。

鐵礦石概要

- 原材料:鋼鐵被廣泛使用於多個行業,例如房地產、交通運輸、汽車製造、能源供應網絡、機械製造、造船和家電,而鐵礦石正正是煉鋼的主要原材料。以貿易額計算,鐵礦石是僅次於原油的全球第二大大宗商品。

- 需求:鐵礦石的需求主要取決於鋼鐵生產。中國目前是世界上主要的鐵礦石入口國。

- 供應:全球大部分的鐵礦石儲量由澳洲、巴西、俄羅斯、中國和印度佔有,來自澳洲和巴西的幾家公司則主導了全球鐵礦石的生產。

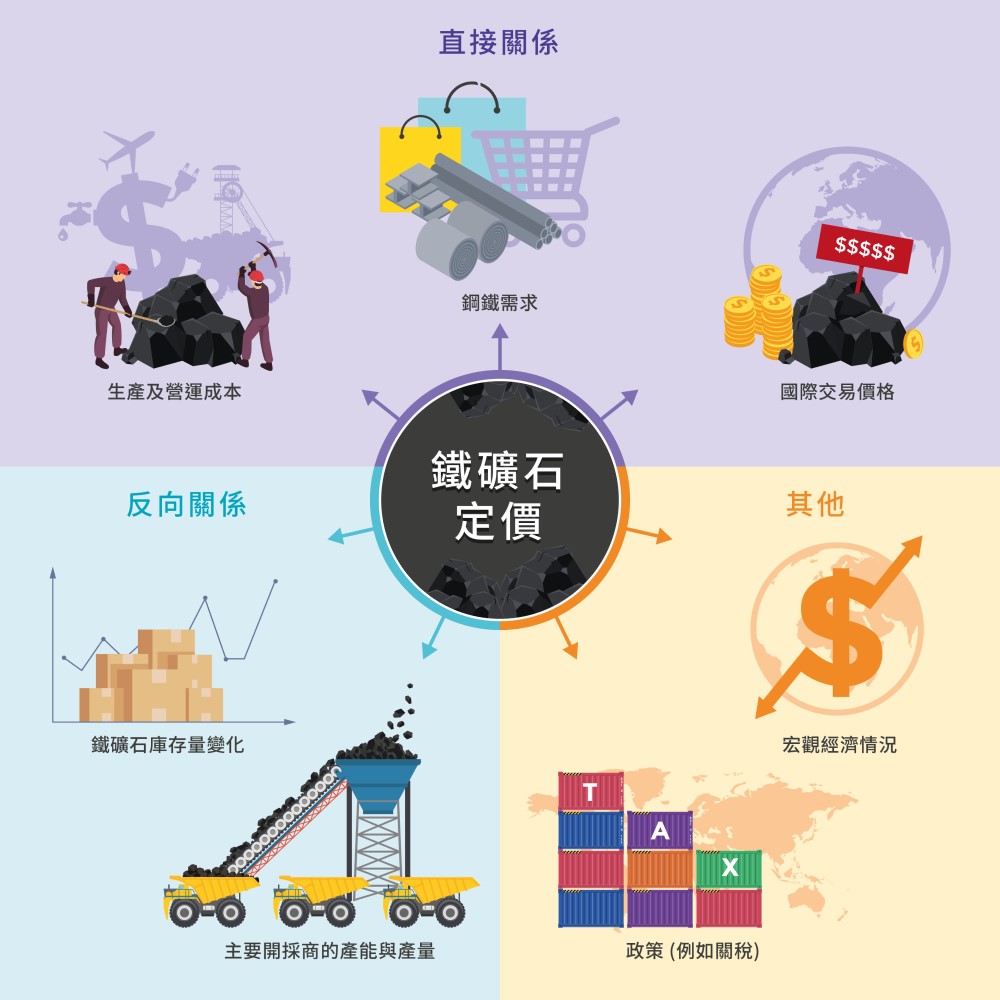

- 定價: 鐡礦石的定價主要參考Platts(普氏)指數,但同時受到其他多個因素影響。

- 衍生工具市場:鐵礦石投資者(包括鐵礦石和鋼鐵生產商)可透過買賣鐵礦石衍生工具來對沖鐵礦石現貨價變動的風險。全球有多個交易所可以買賣鐵礦石衍生工具,例如大連商品交易所(大商所)、新加坡交易所、芝加哥商品交易所,以及香港交易所,當中以在大商所買賣的鐵礦石期貨合約流動性最高。

鐵礦石期貨ETF如何運作?

鐵礦石期貨ETF所跟蹤的相關指數由指定的鐡礦石期貨合約組成,例如大商所鐡礦石期貨合約。為此,ETF經理通常會按照相關指數中鐵礦石期貨合約的比重,投資於相應的鐵礦石期貨合約。視乎指數編製方法及ETF的投資策略,基金經理可能會投資於短期或長期(例如12個月)的期貨合約,又或者混合不同到期日的期貨合約。在特殊情況下,有些ETF經理或會為了投資者的利益,酌情偏離相關指數的既定轉倉安排。

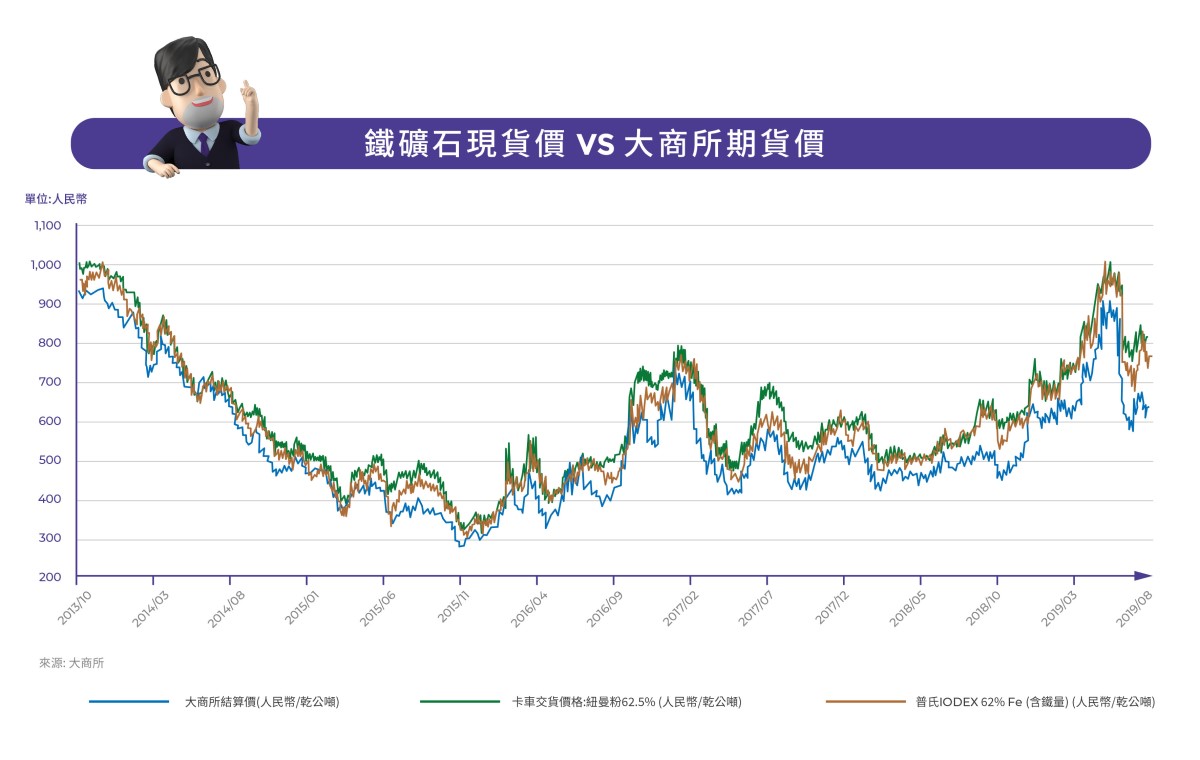

雖然投資者可以透過鐵礦石期貨ETF投資鐵礦石,但應留意鐵礦石期貨指數及鐵礦石期貨ETF的表現,可以與鐵礦石現貨價有很大的差異,理由是鐵礦石期貨指數的計算是基於鐵礦石期貨合約的價格,而非鐵礦石現貨價。鐵礦石的期貨合約價格與現貨價走勢,不會經常一致,投資鐵礦石期貨合約存在轉倉風險。(詳情請參閱以下「主要風險」一節)。下圖顯示了由2013年10月至2019年8月,鐵礦石現貨價與大商所鐵礦石期貨結算價之間變動的比較。你也可以利用鐵礦石期貨ETF網站內的表現模擬工具,了解上述差異。

(註):大商所結算價是指大商所鐵礦石期貨主力合約的結算價。

主要風險

除了ETF的主要風險,以及期貨ETF涉及的特定風險外,在買賣鐵礦石期貨ETF時,大家需要注意下列風險。

期貨合約價格極度波動的風險:

在特殊市場情況下,期貨合約的價格可能會在短時間之內跌至零或者是負值。當出現這個情況時,你可能會損失投資在有關ETF的全部資金。

期貨合約轉倉風險:

鐵礦石期貨合約是一份承諾,買賣雙方在未來某個指定日期,以預定價格買入或出售預定數量的鐵礦石。「轉倉」是把即將到期的現有期貨合約出售,並換入到期日較後的期貨合約(即較長期的期貨合約)。假使較長期的期貨合約價格,高於即將到期的期貨合約,那麼,出售即將到期期貨合約的所得金額,將不足以購入相同數量的較長期期貨合約。由於期貨ETF需要把期貨合約轉倉以複製相關期貨指數,因此可能會導致虧損(即負轉倉收益),不利ETF的資產淨值。換言之,轉倉收益會反映於鐵礦石期貨ETF所跟蹤的相關期貨指數的表現。在投資於鐵礦石期貨ETF之前,你應全面了解該風險,特別是如你希望採用買入並持有的策略。

除了交易涉及的成本,轉倉活動本身不會帶來回報或損失,即是說轉倉不會對鐵礦石期貨ETF的資產淨值帶來即時的損失或收益。舉例,假設有鐵礦石期貨ETF的資產淨值為$100,它持有5張會於6月到期,價格為$20的鐵礦石期貨合約,而當前的鐵礦石現貨價,以及於7月到期的鐵礦石期貨合約價分別為$25。如該ETF進行轉倉,將6月到期的期貨合約換成7月到期的期貨合約,假設沒有交易成本,該ETF會用$20的價格為於6月份到期的期貨合約平倉,並用$25的價格買入4張7月份到期的期貨合約。在此情況下,該ETF的資產淨值仍會是$100,儘管它所持有期貨合約數量由5張減少至4張。

期貨市場其後如呈現正價差(contango),即短期合約價格低於遠期的期貨合約價格,那麼,當該ETF重覆地以高於出售短期合約的價錢,買入長期合約,而期貨價格隨著到期日漸近而慢慢下調歸向現貨價時,就會實現負轉倉收益,並會反映於該ETF的資產淨值上。

市場上有不同的鐵礦石期貨指數,在不同方面都會有差別,其中最顯著的是轉倉策略。有關策略會影響指數與鐵礦石現貨價的相互關聯程度,也會影響有關ETF的轉倉收益及資產淨值。投資者需要仔細了解ETF所採用的鐵礦石期貨指數。想知道更多關於商品期貨ETF的性質和主要風險,可以參閱《期貨ETF》和《商品基金》這兩篇文章。

單一商品資產或單一期貨合約的波動風險:

有關ETF的風險集中於鐵礦石市場。不同於傳統跟蹤股票指數,而投資組合通常較分散的ETF,鐵礦石期貨ETF會承受來自單一資產,即鐵礦石的價格波動。有關價格可能會極度波動,並較股票指數或由多種商品組成的商品指數更為波動。如果鐡礦石期貨ETF只持有單一期貨合約,例如該ETF只持有短期期貨合約,就會產生很大的集中風險,而該ETF價格的波動可能會高於持有不同到期月份期貨合約的ETF。

鐵礦石價格波動風險:

鐵礦石價格可能會大幅波動,並會受到多項因素及事件所影響。

政府干預及限制的風險:

政府可能會對經濟作出重大干預,包括對一些與國家利益關係敏感的公司或行業設立投資限制。政府及監管機構也可能會對金融市場作出干預。這些干預或難以預料,影響鐵礦石期貨ETF的買賣、運作及莊家活動,並可能擴大跟蹤誤差。

一如投資其他ETF,在決定投資鐵礦石期貨ETF之前,大家應從一些原始資料例如產品資料概要及銷售文件,全面了解有關產品的特點及風險。

2020年6月2日