何謂「資產減值」?

經濟不景氣時,很多公司面對業務上的挑戰及不確定性,這有可能對資產造成負面影響或減少其價值。

/sites/web/common/images/financial-products/auditors-report/what-is-asset-impairment.jpg

youtube

Article

Portal-Investment

Features-InvestmentPortal

frc-market-intermediaries

Hot

17/12/2021

經濟不景氣時,很多公司面對業務上的挑戰及不確定性,這有可能對資產造成負面影響或減少其價值。

何謂資產減值虧損?

一項資產於公司財務報表的初始確認是按成本計量。其後,於每個報告日,會按成本扣減資產的消耗(如有)和減值(如有)列賬;或重新估值。對此,不同類型的資產應按所適用的會計準則作不同的會計處理。

對於那些並非以公允價值重新估值的資產,如果資產的賬面值比可收回價值高,有關資產就會被視為出現減值。可收回價值是指使用資產的價值(使用價值)或即時出售的價值(公允值減去棄置成本)之較高者。公允價值是指資產在一個有序市場中可以出售的價格。使用價值是指預期使用該資產所產生的未來現金流的現值。賬面值與可收回價值的差額就是減值虧損,應於當期損益表中確認;如資產的計量是按公允價值以外的重新估值列賬,則會於其他全面收益中確認。

如何得知資產可能出現減值?

在每個報告期結束時,公司需要評估會否有一些跡象反映資產可能出現減值。如有,公司就應估算資產的可收回價值。以下是資產減值跡象的例子:

- 資產的市值下跌

- 信用評級下跌(金融資產)

- 科技、市場、經濟或法律環境的不利變化

- 市場利率上升

- 公司的淨資產值高於其市值

- 資產報廢或出現實質損壞

- 資產被閒置,或公司有計劃停運或重整營運,或有意出售資產

- 資產的經濟表現較預期差

無論有沒有減值的跡象,公司每年都需要為以下資產進行減值評估:

- 業務合併所產生的商譽

- 沒有明確使用期限的無形資產

- 還未可供使用的無形資產

怎樣釐定減值虧損?

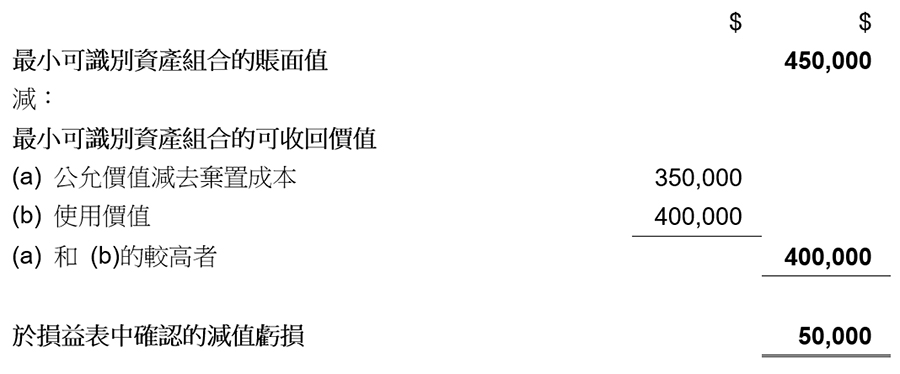

當有減值跡象或另有要求時,公司需要進行減值評估。如果一項資產不能獨立於其他資產產生現金流,公司需要識別該資產所屬的且能獨立產生現金流的最小可識別資產組合(即現金產生單位),並確定其可收回價值。

以下例子闡述了公司怎樣就現金產生單位釐定減值虧損。

有一間軟件製造公司,其管理層認為其製造業務下的物業、廠房、機器和牌照構成能獨立產生現金流的最小可識別資產組合。以下是其減值評估。

公司應披露構成減值的事件和情況,以及減值評估的關鍵假設,例如銷售的預期增長率、最終增長率及使用價值的折現率。這些披露提供與企業風險管理相關的有用資料,投資者可在作出投資決定時考慮有關因素。