何謂「商譽」?

在業務合併中,被收購業務的公允價值有可能超過其可識別資產和負債的淨公允價值,該超出...

/sites/web/common/images/financial-products/auditors-report/what-is-goodwill.jpg

youtube

Article

Portal-Investment

Features-InvestmentPortal

frc-market-intermediaries

Hot

17/12/2021

在業務合併中,被收購業務的公允價值有可能超過其可識別資產和負債的淨公允價值,該超出部分或收購溢價,就是「商譽」。商譽會單獨列示在收購方的合併資產負債表中,數額通常龐大,並會於資產負債表存在一段頗長時間。多了解商譽對投資者有益。

從業務合併所產生的商譽是一項資產,代表「在業務合併中,獲得來自未能單獨識別或分開確認的其他資產所產生的未來經濟利益」。商譽是非貨幣性資產,亦不存在實體。它可能代表收購雙方在合併營運後預期能產生的協同效益,又或者代表一些不可於財務報表分開確認的無形資產。商譽不能與業務分割而獨立存在,亦不能分開出售、購買或轉讓。它不同於其他可以從公司分割並出售、轉讓、授予許可、出租或交換的無形資產,如電腦軟件、許可證、商標、專利、電影、版權和進口配額。 商譽也不包括因合同或其他法律而產生的權利。

如何釐定商譽?

假設一項業務合併涉及收購一間公司的100%股本權益,要釐定商譽,就要計算收購代價和於收購日可識別淨資產的公允價值(包括那些可識別的無形資產)的差額。

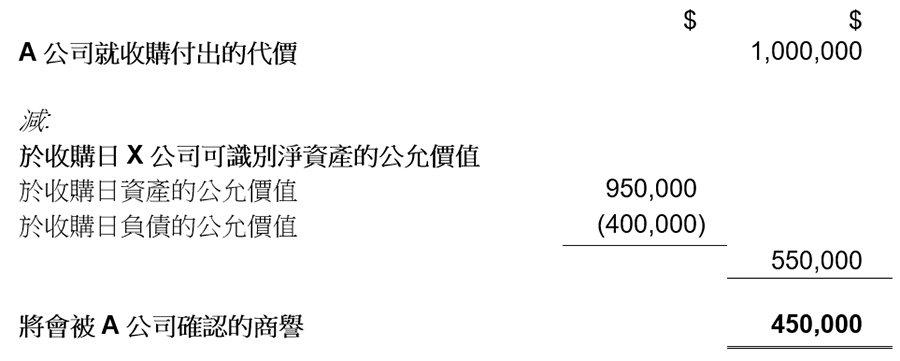

下面例子說明如何在業務合併中釐定商譽。

A公司付出代價$1,000,000收購X公司,而在收購日,X公司的資產和負債的公允價值分別為$950,000和$400,000。

商譽是沒有明確使用期限的無形資產,需要每年進行減值評估。來自收購業務的預期收益下跌,會帶來商譽減值。投資者需要留意管理層對商譽所做的後續減值評估及核數師的結論。閣下如欲獲得進一步的資料,可參閱《何謂「資產減值」?》。