投連壽險產品的預計最短持有年期

你可以在《產品資料概要》第一頁找到投連壽險產品的預計最短持有年期。

/sites/web/common/images/financial-products/insurance/product-types/ilas/minimum-holding-period.jpg

youtube

Article

Insurance

2023

Hot

13/04/2023

投資相連壽險計劃(投連壽險)是一種長期的投資暨人壽保險產品,供款年期可能長達20年或更長,一般是為準備長期持有投資,並願意支付退保費的投資者而設。如保單在初期退保,退保費可能會很高。

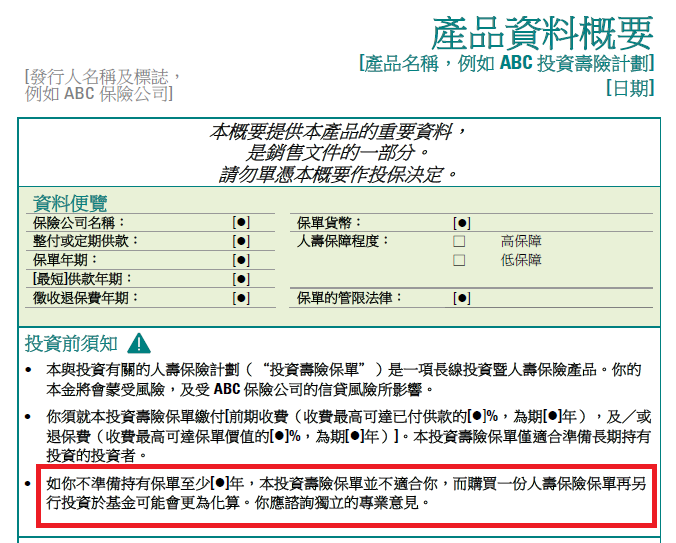

查閱《產品資料概要》內的預計最短持有年期

投資者應查閱《產品資料概要》內「投資前須知」部份,當中保險公司列出有關投連壽險保單的預計最短持有年期 (基於一組標準假設計算)。

你可以在《產品資料概要》第一頁找到投連壽險產品的預計最短持有年期。

一般而言,低保障投連壽險產品往往比具有高保障的投連壽險產品更具流動性。所以,低保障投連壽險產品的預計最短持有年期可能較短,例如5年;而高保障投連壽險產品則可能較長,例如10年。

在釐定預計保單最短持有年期時,保險公司會基於一套標準假設及考慮不同因素,包括投連壽險保單的人壽保障程度及其他利益、供款年期、退保費水平及徵收年期等。此外,保險公司亦會參考其它性質類似的替代產品的費用。投資者應留意《產品資料概要》所列出的預計最短持有年期僅供參考。視乎不同的個人情況 (例如你的年齡、保費金額及供款年期、投保金額),實際適用於你的預計最短持有年期可能有所不同。

仔細考慮投連壽險產品的預計最短持有年期是否符合自己的投資期

投資者應考慮投連壽險產品的預計最短持有年期是否符合自己的投資期。如你不準備持有保單超過預計最短持有年期,有關投連壽險保單可能不適合你。此外,你亦應考慮能否於整個供款期內支付保費。如你不打算在整個供款期內支付保費,可選擇供款期較短或一次性繳付保費的產品。你應考慮有沒有其他性質類似的替代產品更適合你的需要,例如獨立購買一份定期人壽保單,再另行透過「資產型基金平台 」投資基金可能更為化算。如有需要,應咨詢專業意見。